“游戏第一股”掌趣是怎么炼成的?暴风可否借鉴?

2015年2月15日,在长达七个月的停牌之后,掌趣科技终于复牌,并宣布拟以43亿元人民币的价格并购三家游戏公司(晶合思动、天马时空、上游信息),此举创下游戏产业并购重组新纪录。在此后的4个月中,掌趣科技先是经...

2015年2月15日,在长达七个月的停牌之后,掌趣科技终于复牌,并宣布拟以43亿元人民币的价格并购三家游戏公司(晶合思动、天马时空、上游信息),此举创下游戏产业并购重组新纪录。

在此后的4个月中,掌趣科技先是经历了一番暴涨,市值突破300亿、400亿、500亿,把华谊远远抛在背后,成为继乐视、蓝思之后,市值第三大的创业板公司和国内最大的游戏公司(腾讯、网易不是纯游戏公司)。然而,从今年6月中旬开始,掌趣科技股价又开极速下跌,差不多每周市值蒸发100亿,大股东质押的股票都到了平仓线。然而,在“坠毁”的瞬间,股价却奇迹般地被拉起。现实生活真是比任何小说都精彩。

事实上,掌趣科技这家中国游戏“第一股”很少被人关注。

掌趣科技市值飙涨与创业板的疯狂不无关系,但上市几年成功的资本运营才是关键,资本新宠暴风科技们应当好好借鉴。

并购起家,非龙头不并购

2012年5月11日,掌趣科技在创业板上市,发行4091.5万股,发行价为每股16元,募集资金净额为6亿元(超出原计划2倍)。上市前,创始人姚文彬、叶颖涛 分别持有37.6%和12.15%,华谊兄弟(2010年6月出资7500万元,取得22%股权)、金石投资、红杉资本分别持有20.97%、2%和1.91%。不过那是在2012年5月,可没有暴风科技连续30多次涨停的美事。掌趣科技的市值在40亿俳�了半年之久。

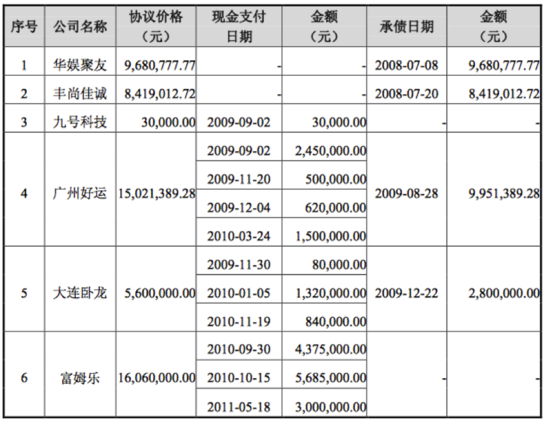

回顾上市之前,掌趣科技就是在资本支持下通过系列并购发展壮大的,其中重要的有:2008年7月收购北京华娱聚友、2008年7月收购北京丰尚佳诚、2009年9月收购广州好运及九号科技、2009年12月收购大连卧龙以及2010年9月收购北京富姆乐。被收购对象带入了业绩、游戏IP及《增值电信业务经营许可证》,帮助掌趣科技提升了游戏研发及运营能力。

没有这一系列并购,掌趣科技难以达到在A股上市的体量。

但并购从来不是有钱就能做好的,选标的、谈对价及并购后的整合都是世界性难题,微软并购诺基亚手机业务最终就以失败告终。姚文彬曾公开阐述过公司的并购策略:无论市场行情如何,公司都将坚持持续并购的发展策略,而并购标的的选择首先要满足在游戏行业是第一集团军的硬性条件。说白了,就是宁可最贵,也要最好。这就是游戏业界著名的:“非龙头不并购论”。

成功转型的秘诀

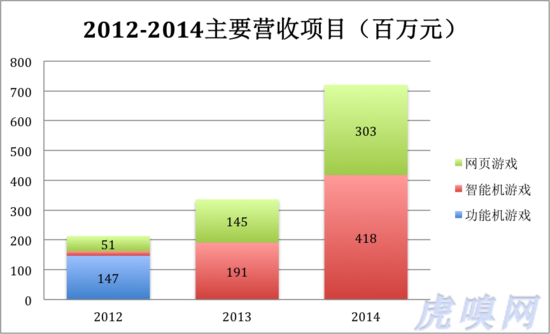

2012年,IT领域内的所有细分行业都开始向移动演进。而在上市前的2011年,掌趣营收中的84.3%来自功能机上的单机游戏,而且连网页游戏也才刚刚启动营收,为2267万元。2012年开始,来自智能机游戏的收入才在掌趣收入中有了一席之地。

根据募集资金使用计划,掌趣科技将投入4242万元研发单机游戏、5966万元研发网页游戏、5910万元研发智能机联网游戏。如此均匀地“用力”,说明掌趣科技当时还没有意识到移动互联时代就要到来。

掌趣科技曾经是一家严重依赖移动运营商的游戏公司。2009-2011年度,掌趣科技通过中国移动获得营收入分别为3595万元、6639万元和1.2亿元,分别占同期营收的61.04%、56.59%和65.13%。盈利模式为套餐、虚拟道具的名义由移动运营商与话费一并收取,然后分成(当时中移动与合作伙伴信息费结算比例为 15%:85%)。

但是,到了2014年,掌趣来自智能机的收入已占到营收的54%,网页游戏的收入占比为39%。在2011年、2012年营收中占比分别为84%和65%的功能机游戏已没有了踪影。

另外,掌趣科技还摆脱了对移动运营商的依赖。2014年,第一大客户腾讯贡献了营收的36.27%。

掌趣科技成功转型的秘诀还是“买买买”,同时手笔比上市前大多了。值得称道的仍是并购标的选择。2.07亿购入的海南动网先锋提升了页游研发能力,并购玩蟹科技和上游信息在手游戏领域赢得了主动权。被并购的这些企业有着炫目的业绩的华丽的团队。玩蟹的《大掌门》在巅峰时期日充值金额超过1000万! 上游信息团队中有着多来自国内外知名企业(如EA、Gameloft)。

2014年玩蟹科技和上游信息分别贡献净利润8782万元、5217万元。

2015年2月,掌趣科技宣布将以总对价43亿元收购北京晶合思动100%股权、上游信息其余30%股权天马时空80%股权。以上并购方案仍在证监会审批中。

市值三年涨十倍

掌趣科技的市值在三年内从40亿涨到500亿,有两个法宝。

首先是把股票弄得多多的。掌趣科技股本扩张力度在A股中绝无仅有。2013年5月“10送12”,8月定向增了,9月又来了个“10送8”。2014年,掌趣科技又进行了两次增发和一次送转。

2012年末,掌趣科技总股本为1.63亿。两年半后的今天,总股本已扩大了14倍,达到24.68亿。

其次是用并购标的带来的业绩和名声为股价插上想象的翅膀。特别是2015年宣布并购的三家企业中,天马时空的投资人中有雷军的大名。

在创业板集体狂躁,平均市盈率达180倍的情况下,掌趣科技的净态市盈率超过了200倍(完美时空、盛大游戏的市盈纺不过8、9倍)。在本轮暴跌前市场一度逼近540亿(87.5亿美元),位居创业板第三。中国手游界险些诞生一家百亿美元级公司。

在资本市场人人都要讲故事,有些人的故事永远是故事,有些人的故事能够变成现实,掌趣科技属于后者:2015年净利润预期超过5亿,43亿并购的三家公司将贡献不少于3亿(卖家有承诺),全年净利润在8亿以上。如果2016年创业板市盈率仍在100倍以上,市值可以轻松超过800亿。但“43亿并购”还在审批,而且2016年也还没到,掌趣不是光讲故事的企业,疯狂的市场却把掌趣的故事当现实炒。

抵押惊魂

掌趣科技上市4个月后,控股股东姚文彬将所持的1334万股质押给华鑫国际信托,理由为个人资金需求。被质押股票约为姚文彬名下股票的三分之一,占当时公司总股本的8.15%,市值3.5亿,信托公司放贷额约1.2亿。

2014年4月23日,姚文彬将2270万股质押给中信证券,理由为个人资金需求。被质押股票市值为6.2亿,中信证券放贷金额约为2亿元。

2014年1月和9月,姚文彬分两次解除了与华鑫国际信托的股票质押。

2014年11月,姚文彬将3810万股质押给中信证券。被质押股票市值约为6.5亿,贷款金额约为2亿元。2015年3月3日,姚文彬将上述股票中的1710万股解除了质押。其时,姚个人名下43.85%的股票被质押。

到2015年3月11日,掌趣科技另一位创始人叶颖涛名下52.79%的股票被质押。

至此,掌趣科技两位自然人大股东质押股票的风险尚在可控范围之内。

2015年5月12日,姚文彬将3291万股质押给中信证券,按当日32.19元的收盘价计算,这部分股票的市值为10.6亿元,如果中信证券按40%的比例放款,姚文彬可以拿到4.2亿。

5月19日,天津金渊(2010年7月为股权激励而专设,持有掌趣科技5.63%)减持1300万股,均价为34.62元,套现4.5亿。

6月11日开始,风云突变,掌趣科技随创业板大幅下跌,质押股票的风险开始显现。特别是高价质押给中信证券的3291万股。在5月22日实施10股转增9股之后,质押日的参考价为16.9元,理论上每质押一股可贷款6.76元。但当股价跌到贷款额的130%为警戒线,需补充抵押物,跌至120%时将被强行平仓。照此算来,姚文彬5月12日质押股票的警戒线为8.79元,平仓线为8.11元。

7月7日,掌趣科技跌停,收于8.91元。只消再一个跌停,姚文彬的3219万股将被强行平仓,进而引发连锁反应。最坏的情况下,两位自然人股东质押的所有股票都会被强平,掌趣科技肯定会易主。

吊诡的是,7月8日掌趣科技从跌停价8.02元被拉起,收于9.7元,涨幅8.81%,全天成交额是321.9万手。那一天到底发生了什么,外人无从知晓,但姚文彬一定会终生难忘。#姚文彬找资金护盘、国家队出手挽救最危机的公司、证券公司把平仓线临时调整为110%,都有可能#

暴风成不了掌趣

暴风科技股价暴涨后,被视为“大买家”,据说目前同时操作的并购项目有二三十个,仅冯鑫手头就有七儿个项目在谈。那么,暴风是否会象掌趣那样,通过一系列并购不断充实自己,最终成为名符其实的千亿级公司呢?

目前看来不乐观。

首先是指导思想的根本不同。掌趣专注游戏,非龙头不并购,力争100%控股(不能一步到倍就分两步,比如上游信息就是先收70%再图剩余的30%)。冯鑫的原则却是控股、参股而不收购,以资本为纽带建立“流量交换”联盟。相比之下,冯鑫的选择面宽(可以跨行业、不必要求标的是龙头),谈判难度小、代价低(谈参股的难度与100%并购不可同日而语)。掌趣并购本行业龙头,直接带来人才、业绩和游戏IP。

而以资本为纽带的效果如何?(看携程闪电参股同程、途牛,结果怎么样?三家之间有什么协同?)携程作为真正龙头老大,还摆弄不了“小弟”。暴风科技只不过走运、市值略高些而已,谁当它是老大哥?再说,如果花点小钱以资本为纽带联合几十家产业链上下游的公司”就能建立“用户量过亿”可与BAT匹敌的流量平台,那么BAT也就不值那么多钱了。

其次,无论掌趣还是暴风在并购中都将以股票为主要支付方式(市值虽高,IPO融资并不多,手中现金有限)。但掌趣科技是先停牌再谈并购,然后复盘与并购对象的股东一同享受股票升值的收益。上市三年,掌趣科技进行了三轮并购(第三轮仍在审批中),也经历了三次长时间停牌和三波股价上涨。暴风科技的股价在并购前已经涨疯了,拿“泡沫丰富”的股票结并购,留给对方的想象空间就小了。

-

无相关信息